ALTERSVORSORGE: Sichern Sie Ihren Ruhestand finanziell ab

Was denken Sie: Wie viel Rente werden Sie einmal erhalten? Und was

können Sie sich für die Summe monatlich leisten? Die Mehrheit der Bevölkerung schätzt die Höhe der späteren Rente zu hoch ein.

Jeder Vierte sogar um mehr als 50%. Dabei liegen Wunschrente und Realität meist weitauseinander. Ein großes Risiko für Ihre Altersvorsorge.

Tatsächlich erhält statistisch gesehen jeder zweite Mann im Ruhestand monatlich weniger als 1.050 € Rente. Bei Frauen sind es sogar weniger als 450 €. Auch die später zur Verfügung stehende Kaufkraft dieser Renten wird meist falsch eingeschätzt: Nur wenige denken an die Auswirkungen der Inflation.

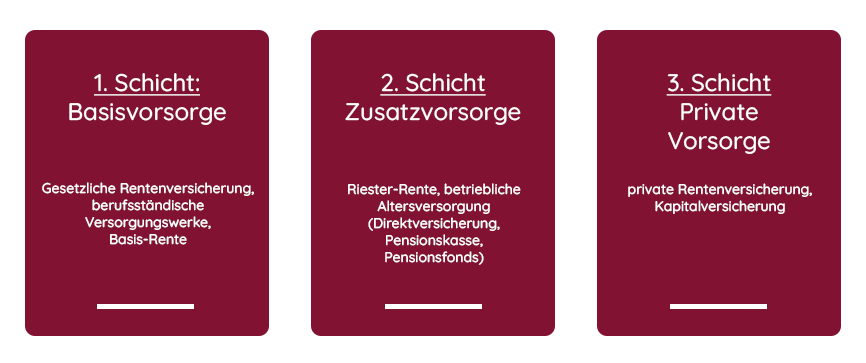

Das deutsche Rentensystem: Drei Schichten zur individuellen Vorsorge

Unser System der Altersvorsorge baut auf drei Schichten auf. Jede davon trägt ihren Teil zur Absicherung im Alter bei und wird unterschiedlich gefördert und steuerlich behandelt.

- 1. Schicht: Basisvorsorge

Gesetzliche Rentenversicherung – berufsständische Versorgungswerke, Basis Rente

- 2. Schicht: Zusatzvorsorge

Riester-Rente, betriebliche Altersversorgung (Direktversicherung, Pensionskasse, Pensionsfonds)

- 3. Schicht: Private Vorsorge

private Rentenversicherung, Kapitalversicherung

Der Generationenvertrag der gesetzlichen Rentenversicherung

Niemand hat ihn eigenhändig unterzeichnet und dennoch gilt er für alle:

Der Generationenvertrag der Gesetzlichen Rentenversicherung. Gemeint

ist damit das Umlageverfahren, auf dem unser Rentensystem beruht.

Vereinfacht kann man sagen: Die monatlichen Einnahmen der Rentenversicherung werden an die aktuelle Rentnergeneration ausgezahlt. So stützt und unterstützt die Generation, die im Berufsleben steht, die Generation, die sich im Ruhestand befindet.

Das Prinzip funktioniert nur so lange gut, wie die Einnahmen der Rentenkasse nicht unter die monatlichen Auszahlungen sinken, also mehr

Beiträge durch sozialversicherungspflichtige Arbeitnehmer und Unternehmen in den „Rententopf“ eingezahlt werden, als Rentenbezieher

Geld aus diesem Topf erhalten.

Warum funktioniert der Generationenvertrag langfristig nicht

(mehr)?

- Die Lebenserwartung steigt. Damit verlängert sich die Rentenbezugsdauer, wodurch die finanzielle Gesamtleistung je Rentner ebenfalls steigt.

- Die Geburtenrate sinkt. Es gibt immer weniger Neugeborene und

folglich auch weniger Beitragszahler. - Das Wirtschaftswachstum ist zu gering. Dadurch fließen der Gesetzlichen Rentenversicherung zu wenig Beiträge zu.

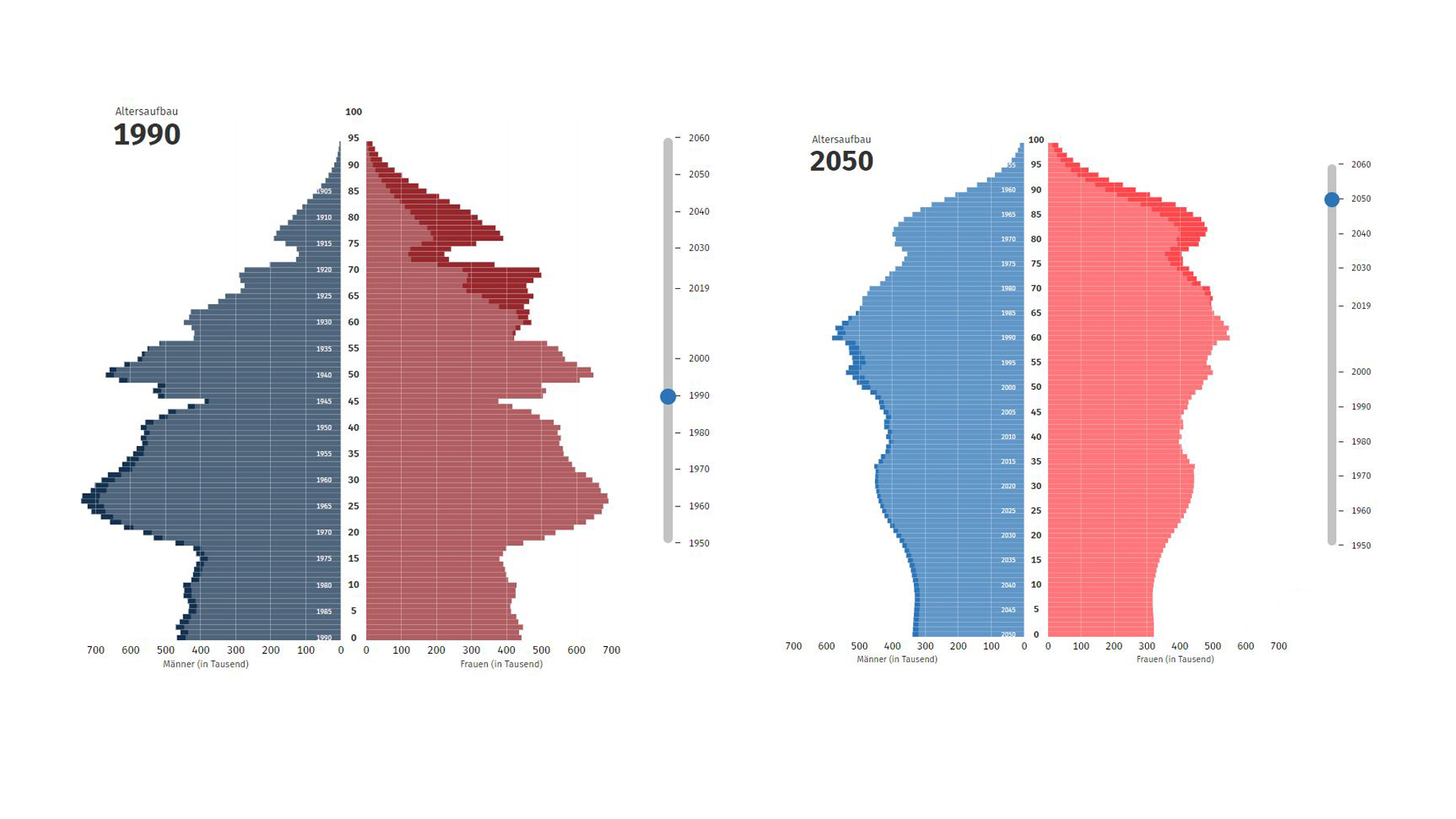

Demogaphischer Wandel in Deutschland

Die Folgen des demographischen Wandels:

Es gibt immer weniger junge Bürger, die in die Rentenversicherung einzahlen und gleichzeitig immer mehr Rentner, die Leistungen beziehen. Dies führt wiederum dazu, dass für künftige Rentner weniger Geld zur Verfügung steht und somit auch weniger Rente je Rentner ausgezahlt werden kann.

Um sich vor solch einer Rentenlücke zu schützen, lassen Sie sich von uns individuell und kostenfrei zum Thema Altersvorsorge beraten!

Unsere Vorgehensweise

Wir prüfen Ihre Lebenssituation, etwaige typische Risiken sowie Ihren finanziellen Bedarf zur Absicherung der täglichen Bedürfnisse. Im Anschluss suchen wir aus verschiedensten Produkten das beste Vorsorgepaket für Sie aus. Dabei weisen wir Sie auf alle wichtigen Kriterien und Fallstricke hin, sodass Sie bei der Entscheidung bestens informiert sind.

Ihre Vorteile bei H&W

- Unabhängigkeit

- alles aus einer Hand

- individuelle und kostenfreie Beratung

- regelmäßige Check-ups

- ein persönlicher Ansprechpartner

Wirkungsraum

Wir sind echte Rheinländer und verstehen die Menschen von hier. Deshalb konzentrieren wir uns auf den Raum Köln, Bonn, Düsseldorf und das Gebiet bis nach Aachen. Vor allem Köln Zentrum!

Investieren Sie in einen Anruf

Ihr persönlicher Ansprechpartner zum Thema Altersvorsorge bei der H&W Maklergesellschaft berät Sie gern unverbindlich, welche Versicherungen für Sie genau richtig und wichtig sind und was sie kosten dürfen. Investieren Sie ein wenig Zeit für eine große Ersparnis und profitieren Sie von unserer 25-jährigen Expertise.

Wir freuen uns auf Sie.