Einkommensverlust

durch Krankheit – ein

unterschätztes Risiko

![]() Einkommensverlust

durch Krankheit – ein

unterschätztes Risiko. Die wirtschaftliche Existenz hängt fast immer von der eigenen Arbeitskraft ab. Bei Krankheit bekommen Arbeitnehmer zunächst eine Lohnfortzahlung für maximal 6 Wochen, bei Selbständigen entfällt diese natürlich. Anschließend zahlt die Krankenversicherung das Krankengeld.

Einkommensverlust

durch Krankheit – ein

unterschätztes Risiko. Die wirtschaftliche Existenz hängt fast immer von der eigenen Arbeitskraft ab. Bei Krankheit bekommen Arbeitnehmer zunächst eine Lohnfortzahlung für maximal 6 Wochen, bei Selbständigen entfällt diese natürlich. Anschließend zahlt die Krankenversicherung das Krankengeld.

Was aber viele nicht wissen: dieses Krankengeld liegt oft erheblich niedriger als das Nettoeinkommen. Doch nicht nur das, es wird sogar ganz gestrichen, sobald der Arzt prognostiziert, dass man voraussichtlich noch mindestens 6 Monate krank bleiben wird. Von einem Tag auf den anderen entfällt dann das monatliche Einkommen – für viele ist die Berufsunfähigkeit eine existenzielle Krise!

Ob dies auch auf Sie zutrifft, zeigt sich bei der Beantwortung folgender Fragen:

Nicht selten liegt die Versorgungslücke bei andauernder Berufsunfähigkeit über das gesamte Berufsleben bei 7-stelligen Beträgen! Wie groß die persönliche Versorgungslücke bei Arbeitsunfähigkeit ist, hängt von Ihrer ganz individuellen Situation ab. Zu berücksichtigen sind dabei vor allem folgende Aspekte:

- Wie hoch ist Ihr monatlicher finanzieller Bedarf, wenn Sie nicht mehr arbeiten können?

- Welche Erkrankung liegt der Arbeitsunfähigkeit zugrunde?

- Wie hoch ist Ihr Krankengeld?

- Haben Sie Anspruch auf die gesetzlich Erwerbsminderungsrente?

- Bestehet bereits eine private Berufsunfähigkeitsversicherung?

- Bestehen andere Absicherungen (Unfallversicherung, Grundfähigkeitsversicherung etc.) und wann greifen diese?

Für den Laien eine häufig komplexe Berechnung, für uns Profis oft nur ein Knopfdruck! Sollen wir mal für Sie rechnen?

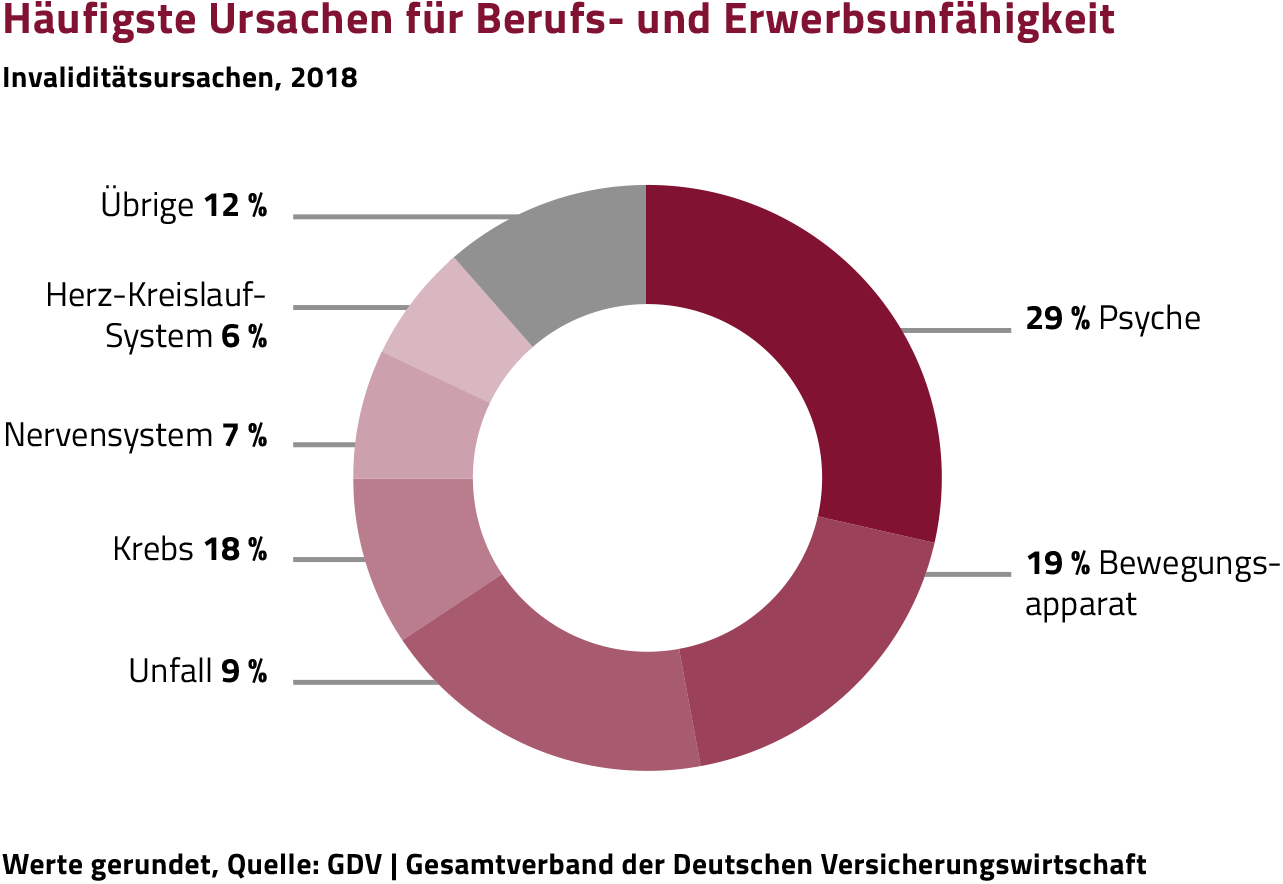

Jeder Vierte wird in Deutschland vor dem Rentenbeginn berufsunfähig. Dabei ist das Aus im Beruf längst nicht mehr hauptsächlich auf schwere körperliche Arbeiten zurückzuführen, sondern am häufigsten auf psychische Krankheiten. Das geht aus Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) hervor. Mit 29 Prozent aller Neuerkrankungen sind Nervenkrankheiten demnach wichtigste Ursache für neu anerkannte Invalidität.

Was viele nicht wissen: Für die Krankenversicherung liegt bereits eine Berufsunfähigkeit vor, sobald der Arzt prognostiziert, dass man noch mindestes 6 Monate krank bleiben wird. Sobald eine solche Prognose gestellt wurde, stoppt die Krankenversicherung unverzüglich die Zahlung des Krankengeldes! Zu diesem Zeitpunkt sollte zwingend eine andere Absicherung vorhanden sein, um den entstandenen Einkommensausfall auszugleichen!

Das sollten Sie unbedingt mal überprüfen! Einerseits ist es sinnvoll, bestehende Verträge regelmäßig an einen veränderten Bedarf anzupassen. Außerdem gibt es heute Tarife, die oftmals preiswerter und sogar leistungsfähiger sind als ältere Verträge.

Als unabhängiger Versicherungsmakler checken wir den Markt und schauen, ob Sie Geld sparen und dabei besser abgesichert sein können.

» Kundenstimmen

» Tipps & Infos zum Thema

Kleine Kinder – großer (Geld-)Bedarf. Besser clever vorsorgen!

Zum alljährlich stattfindenden „Kindersicherheitstag“ kündigte das Bundesfinanzministerium unlängst an, im Herbst etwa 4,3 Milliarden Euro als Kinderbonus auszahlen zu wollen – Corona sei Dank. Dies ist durchaus begrüßenswert, jedoch in Anbetracht der Kosten, die für die Sicherheit eines Kindes tatsächlich anfallen, letztlich wohl nur der vielbesagte Tropfen auf dem heißen Stein.

Renteninformation des Bundes. Vorsicht, das ist ein Bruttobetrag!

Seit 2002 erhält jeder gesetzlich Rentenversicherte, der das 27. Lebensjahr vollendet hat und seit mindestens fünf Jahren einzahlt, einmal im Jahr eine Renteninformation. In dieser wird unter anderem ausgewiesen, welchen Renten- anspruch Sie bereits angesammelt haben und – das ist die größere Zahl – welche Rente man Ihnen prognostiziert, wenn Sie weiterhin wie bisher verdienen.

Vorsorgeuntersuchung. Hätte man nur früher etwas bemerkt!

Wussten Sie, dass die gesetzliche Krankenversicherung eine regelmäßige Untersuchung der Haut auf Anzeichen für Hautkrebs für Frauen erst ab dem 30., für Männer erst ab dem 45. Lebensjahr vorsieht und bezahlt? Ähnlich bescheiden steht es auch um andere Vorsorgeuntersuchungen. Für einen großen Teil aller schweren Erkrankungen gilt: Je früher man sie diagnostiziert, desto besser steht es um die Heilungschancen.

Einkommensverlust durch Krankheit oder Berufsunfähigkeit –

Sie haben Beratungsbedarf?

Wichtige Seiten

Social Media

Mitglied in der

![]()

Design & Konzeption:

SCHWERMER Design & Kommunikation