Die private Krankenversicherung (PKV) im Alter

Private Krankenversicherung (PKV) – Ein intensiver Einblick in die Möglichkeiten zur Beitragsstabilisierung jetzt in unserem neuen Blogbeitrag. Die Private Krankenversicherung musste in den vergangenen Jahren einige unangenehme politische Entscheidungen verkraften. So verbleiben Altersrückstellungen beim Versichererwechsel nicht mehr beim Altversicherer und können dort nicht mehr dem verbleibenden Versichertenkollektiv zugute kommen.

Im Zuge der Versicherungspflicht darf Kunden, die keine Beiträge zahlen, nicht mehr gekündigt werden – Kosten für akute Behandlungen müssen dennoch getragen werden. Die Einführung der gemeinsamen Tarife für Männer und Frauen (Unisex) verbietet die geschlechterspezifische Berücksichtigung des Erkrankungsrisikos…

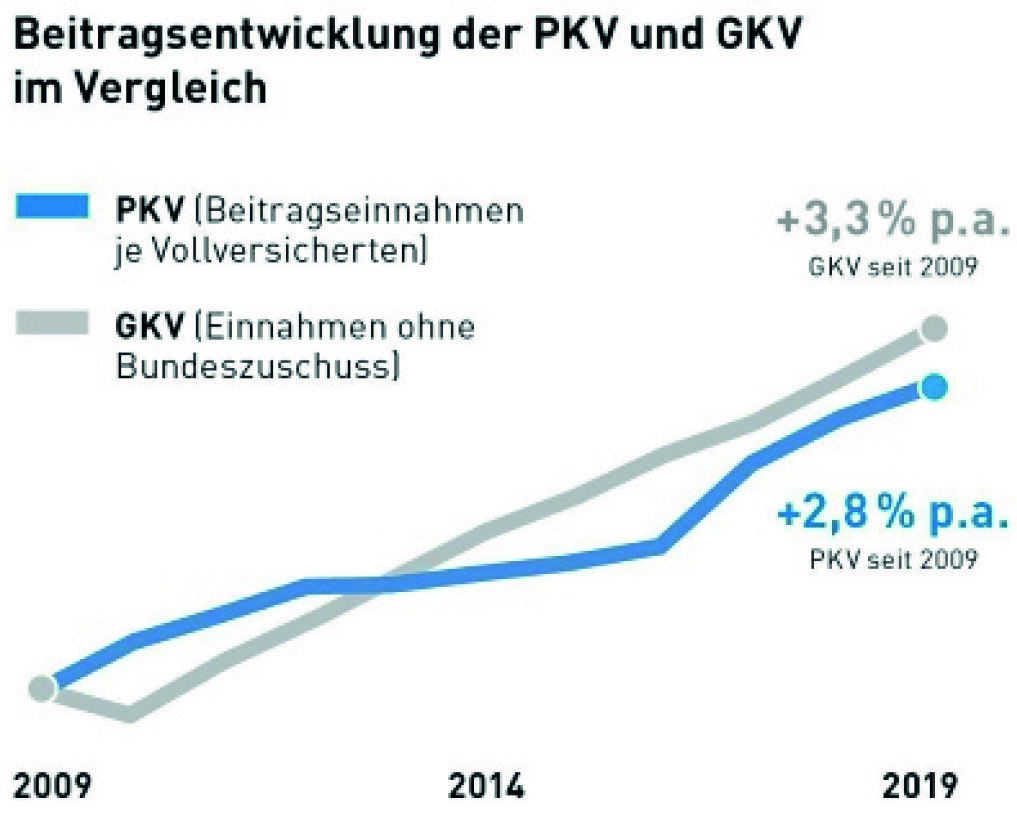

All diese Sonderbelastungen wirken sich – je nach Versicherer und Tarif – natürlich entsprechend aus. Die steigende Lebenserwartung der Versicherten führt zu einer insgesamt höheren Kostenbelastung

für den Versicherer als dies früher der Fall war. Die normale Kostensteigerung im Gesundheitssystem (Personal, Material, Energie…) und der allgemeine Fortschritt der Medizin (neue Behandlungsmethoden)

müssen ebenso aufgefangen werden – die Privaten Krankenversicherungen haben sich ja vertraglich dazu verpflichtet, auch diese Behandlungen zu zahlen. All das kostet natürlich Geld, weshalb allein für

den letztgenannten Punkt regelmäßige Beitragsanpassungen kaum vermeidbar sind.

Da es hier letztlich um Menschenleben geht, muss bei einer Krankenversicherung natürlich auch viel vorsichtiger kalkuliert werden. Denn der Tarif muss immer funktionieren – steigende Beiträge sind die daraus folgende logische Konsequenz.

Eine häufige Ursache für steigende Beiträge im Alter ist auch die Überalterung in den Tarifbeständen. Wird ein Tarif geschlossen, kommen keine Beitragszahler mehr nach. Die bestehenden Kunden in

diesen Tarifen werden älter und Ihr Bedarf an Vorsorgeaufwendungen wird größer. Das hat zur Folge, dass die tatsächlich anfallenden Aufwendungen höher sind als die kalkulierten Kosten und die Beiträge

dementsprechend angepasst werden müssen. Für diesen Fall gibt es aber sowohl seitens der Versicherer als auch des Gesetzgebers diverse Instrumente, die dafür sorgen, dass die Beiträge auch im Alter

bezahlbar bleiben:

• Ab Alter 65 stabilisieren die Mittel aus dem sog. „gesetzlichen Zuschlag“ und den Altersrückstellungen die Beiträge

• Ab Alter 60 entfallen 10% Beitragsanteil für den „gesetzlichen Vorsorgezuschlag“

• Ab Rentenbeginn gewährt der Rentenversicherungsträger einen Zuschuss in Höhe von 7,3% des Rentenanspruchs, maximal 50% des PKV Beitrags

• Wenn ab Eintritt des 85. Lebensjahres noch Mittel aus den gebildeten Rückstellungen zur Verfügung stehen, werden diese zur Prämienreduzierung herangezogen

Diese Mechanismen greifen automatisch ohne gesondertes Zutun des Versicherten.

Darüber hinaus kann dieser ab Renteneintritt – sofern vorhanden – seine Krankentagegeldversicherung stilllegen, da diese im Rentenalter nicht notwendig ist. Für diejenigen, die weitere Maßnahmen treffen

wollen um ihre Beiträge im Alter zu senken, bieten viele Versicherer sogenannte Beitragsentlastungstarife an. Hier bestimmt der Versicherte selbst, um welche Höhe die Prämie bei Renteneintritt reduziert

werden soll.

Nichtsdestotrotz können einzelne Tarife einem starken Beitragsanstieg unterliegen. Dieser kann verschiedene Gründe haben. Doch auch hier gibt es Mittel und Wege dem entgegen zu wirken. Diese werden im Folgenden beschrieben:

Private Krankenversicherung: Welche Vorteile ergeben sich für den Arbeitnehmer?

1.) Tarifleistungen reduzieren

Ein Blick in den Versicherungsschein verschafft schnell Einblick in die versicherten Leistungen. Oftmals ist hier bereits erstes Optimierungspotenzial, ohne dass man die Tarifwelt verlassen muss.

Viele Tarife gibt es in verschiedenen Selbstbeteiligungsstufen, bei gleichem Leistungsumfang. Eine Erhöhung des Selbstbehaltes wirkt sich reduzierend auf die Prämie aus. Hier sollte allerdings

die Verhältnismäßigkeit zwischen Beitragsersparnis und Selbstbehaltserhöhung geprüft werden. Übereilte Entscheidungen können sich bei erhöhtem Versorgungsbedarf im Alter negativ auswirken.

Ein Wechsel zurück in eine Stufe mit niedrigerem Selbstbehalt ist in den meisten Fällen nur mit einer erneuten Gesundheitsprüfung möglich. Auch die steuerliche Betrachtung darf hier nicht außer Acht gelassen werden. Während Sie die Beiträge zur PKV steuerlich teilweise anrechnen können, ist dies beim

Selbstbehalt nicht möglich. Es muss also in einem Verhältnis stehen, das sich für den Versicherten lohnt.

Ambulante, stationäre und dentale Tarifmerkmale sind bei einigen Versicherern in Bausteinen versicherbar. In solchen Tarifen ist es möglich einzelne Teilbereiche zu reduzieren. Doch auch hier sollte man sich auf eine erneute Gesundheitsprüfung einstellen, möchte man die Leistungen später wieder versichert wissen. In allen Fällen gilt: Ein niedrigerer Versicherungsschutz als der bereits bestehende kann vom Versicherer nicht abgelehnt werden.

Zusatztarife wie Krankenhaustagegelder, Kurtagegelder oder Assistancepakete sollte man ebenfalls unter die Lupe nehmen. Was war der ausschlaggebende Grund für den Abschluss und werden diese Leistungen wirklich noch benötigt? Diese Frage sollte man sich stellen und gegebenenfalls nicht benötigte

Zusatzleistungen kündigen.

Von der Kündigung eines Krankentagegeldes im Ganzen ist vor

Renteneintritt grundsätzlich abzuraten. Die Höhe des Krankentagegeldes sollte aber in jedem Fall überprüft werden. Bei Selbstständigen sollte die Höhe des Tagegeldes max. 1/30 des

durchschnittlichen Monatsgewinns nach Steuern betragen. Angestellte sollten hingegen 1/30 ihres Nettoeinkommens abgesichert haben. Eine Erhöhung der Karenzzeit wirkt sich beitragsmildernd aus.

2.) Tarifwechsel nach § 204 VVG – Private Krankenversicherung

Ist durch Anpassung der Tarifleistungen – wie oben genannt –kein Optimierungspotenzial mehr gegeben, hat der Versicherte seit der Neuauflage des Versicherungsvertragsgesetzes (VVG) 2008 weitere Optionen.

Bei einem bestehenden Versicherungsverhältnis kann der Versicherte einen Antrag auf einen Wechsel in andere Tarife des Versicherers mit gleichartigem Versicherungsschutz beantragen.

Dies passiert unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Altersrückstellungen. Gleichartiger Versicherungsschutz ist nicht gleichwertiger Versicherungsschutz.

Der Versicherte kann also in Tarife wechseln, die denselben Leistungsumfang haben wie sein aktueller. Für Leistungen, die im neuen Tarif höher oder umfassender wären als im bisherigen, kann der Versicherer Leistungsausschlüsse, Wartezeiten oder Risikozuschläge erheben. Risikozuschläge kann der Versicherte

aber mit der Beantragung eines Leistungsausschlusses der Mehrleistung umgehen.

Bei Beitragserhöhungen ist der Versicherer verpflichtet seine Versicherten auf diese Wechselmöglichkeit hinzuweisen. Bei Kunden, die das 60. Lebensjahr vollendet haben, muss neben dem Hinweis zum möglichen Tarifwechsel ein Angebot für den Basistarif und den Standardtarif beiliegen.

Außerdem ein Angebot für einen oder mehrere gleichartige Tarife, bei denen eine Umstufung eine Prämienreduzierung zur Folge hätte. Vorteil hierbei ist, dass über diesen Weg unter Mitnahme der

anteiligen Altersrückstellungen in vielen Fällen in neuere und damit günstigere Tarife gewechselt werden kann. Zu beachten ist allerdings, dass in günstiger kalkulierten Tarifen in der Regel auch weniger Altersrückstellungen für die Zukunft aufgebaut werden.

Bei einem Wechsel in einen Tarif einer anderen Gesellschaft ist mehr Vorsicht geboten. Während gesellschaftsintern die Altersrückstellungen voll umfänglich mitgenommen werden, ist die Regelung bei einem Wechsel zu einem anderen Versicherer für langjährig Versicherte mit Nachteilen verbunden. Denn bei der Bildung der Altersrückstellungen wird ein Teil für das im Tarif versicherte Kollektiv gebildet und nur ein kleiner Teil, der den Leistungen des Basistarifs entspricht, dem Kunden selbst zugeordnet.Bei einem Wechsel des Versicherungsunternehmens kann nur der kleinere Teil an den neuen Versicherer übertragen werden. Bei Kunden, deren Vertrag bereits vor dem 01.09.2009 bestand, ist hingegen keine Übertragung von Rückstellungen einkalkuliert, was erheblich negative Einflüsse auf die Beitragsentwicklung bei einem Wechsel hätte.

Sie haben Fragen zu Ihrer privaten Krankenversicherung oder überlegen ob diese für Sie sinnvoll ist?

Vereinbaren Sie jetzt Ihren Beratungstermin und lassen Sie uns gemeinsam die individuellen Möglichkeiten für Ihre Bedürfnisse im Bereich private Krankenversicherung analysieren.

Wir freuen uns auf Ihren Anruf!

Wir freuen uns auf Sie.

>> Zum Kontakt <<

Unsere Vorgehensweise

Wir prüfen Ihre Lebenssituation, etwaige typische Risiken sowie Ihren finanziellen Bedarf zur Absicherung der täglichen Bedürfnisse. Im Anschluss suchen wir aus verschiedensten Produkten das beste Vorsorgepaket für Sie aus. Dabei weisen wir Sie auf alle wichtigen Kriterien und Fallstricke hin, sodass Sie bei der Entscheidung bestens informiert sind.

Überzeugen Sie sich von uns:

Schauen Sie sich unsere über 150 Bewertungen auf den verschiedenen Portalen an

>> Zu unseren Google Bewertungen <<

>> Zu unseren Bewertungen auf ProvenExpert <<

Sie sind bereits überzeugter Kunde der H&W Maklergesellschaft? Dann bewerten Sie uns gerne auf Google und ProvenExpert. Jede Bewertung hilft uns dabei, den Service für Sie und andere Kunden noch weiter zu verbessern. Vielen Dank für Ihre Bewertung!

Ihre Vorteile bei H&W

- Unabhängigkeit

- alles aus einer Hand

- individuelle und kostenfreie Beratung

- regelmäßige Check-ups

- ein persönlicher Ansprechpartner

Wirkungsraum

Wir sind echte Rheinländer und verstehen die Menschen von hier. Deshalb konzentrieren wir uns auf den Raum Köln, Bonn, Düsseldorf und das Gebiet bis nach Aachen. Vor allem Köln Zentrum!

Investieren Sie in einen Anruf

Ihr persönlicher Ansprechpartner zum Thema Ruhestandsplanung und Altersvorsorge bei der H&W Maklergesellschaft berät Sie gern unverbindlich, welche Versicherungen für Sie genau richtig und wichtig sind und was sie kosten dürfen. Investieren Sie ein wenig Zeit für eine große Ersparnis und profitieren Sie von unserer 25-jährigen Expertise.

Wir freuen uns auf Sie.